Cuando pensamos en la ciudad española que pudiese tener la mayor inversión hotelera dentro del país, sobre todo en verano, pensamos sin duda que es alguna isla maravillosa como Mallorca, o quizás Canarias o por qué no pensar en Marbella, ¿a quien no le gusta Marbella y piensa que es maravillosa?. Pero no, nos hemos equivocado, conforme a un artículo publicado en la plataforma Tecnohotel, actualmente la ciudad con mayor inversión hotelera y que tiene el ojo puesto por las grandes cadenas de hoteles es Barcelona.

La investigación realizada por Hotel Investor Beat, elaborado por Cushman & Wakefield Hospitality a nivel europeo, ha llegado a la conclusión que el mercado inversor se muestra muy activo, adaptando sus estrategias a la situación generada por la pandemia y su afectación sobre la actividad turística. El informe, realizado durante los meses de mayo y junio, ha contado con la participación de 50 directivos de los principales actores del sector inversor como firmas patrimoniales, fondos, REITs (SOCIMI’s) y otros inversores institucionales activos en el mercado inmobiliario hotelero europeo. En conjunto, las firmas representadas en el estudio han adquirido 664 hoteles por valor de 26.000 millones durante los últimos cinco años, lo que representa aproximadamente una cuarta parte de todo el volumen de transacciones hoteleras en Europa.

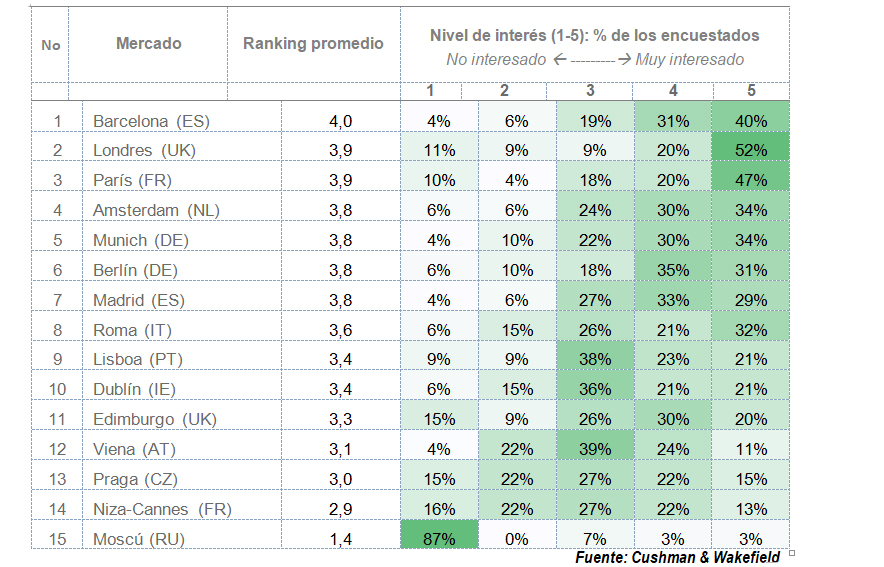

En este sentido, conforme al estudio realizado son dos las ciudades de España que atraen fuertemente la mirada de los inversionistas, la primera es Barcelona, como primera ciudad a nivel europeo, y luego tenemos a Madrid que se encuentra en el séptimo puesto. El top 5 se encuentra conformado por:

1.-Barcelona

2.- Londres.

3.-Paris.

4.- Amsterdam

5.- Munich.

El segmento del lujo está liderando el posicionamiento inversor en la capital, mientras que, en Barcelona, la pandemia ha reanimado el interés por los activos mejor ubicados que antes estaban en precios muy altos lo que dificulta el cierre de operaciones, expresó Albert Grau,socio y codirector de Cushman & Wakefield Hospitality en España.

En este sentido, te dejamos a continuación algunos fragmentos de la investigación realizada por la compañia Cushman & Wakefield Hospitality, y poder evaluar cuales son las tendencias en el mercado hotelero:

Gráfico 1. Ranking de ciudades con mayor interés para la inversión hotelera

Los resorts, la pieza más buscada en el mercado de inversión tras la crisis sanitaria

La inversión en el segmento de hoteles vacacionales, especialmente resorts, ya era una tendencia en nuestro país antes de la llegada de la pandemia. Más de un año después, esta tendencia se ha reforzado ya que el 70% de los entrevistados consideran que los resorts son un activo más interesante ahora que antes de la Covid-19.

Según Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, “la recuperación está llegando antes al sector vacacional y las perspectivas de crecimiento a largo plazo son positivas, lo que atrae operaciones de inversión en activos que también pueden tener recorrido con un reposicionamiento de producto”.

En esta línea, los edificios de apartamentos turísticos con servicios son también más atractivos para un 60% de los entrevistados, que valoran su resiliencia durante la pandemia y la flexibilidad que ofrecen para cambiar al sector de alquiler a medio y largo plazo.

Gráfico 2. ¿Qué tipología de alojamientos es más interesante para el inversor en Europa?

Por el contrario, como podemos ver en el gráfico, los hoteles centrados en el mercado de reuniones, incentivos, conferencias y eventos (hoteles MICE) y los ubicados en aeropuertos ven como su atractivo se ha reducido en un 77% y 76% con respecto a su situación pre pandemia.

El segmento de hoteles economicos sale reforzado de la crisis

Si analizamos los hoteles según su tipología de precios, los inversores consideran que los hoteles económicos son los que más mejoran su interés tras la pandemia, concretamente un 50%. Para Albert Grau, “los inversores valoran que este tipo de activos, con una buena gestión, alcanzan una buena rentabilidad y no se ven tan afectados en los ciclos negativos. El hecho de que su estructura de costes sea muy ajustada por concepto les permite adaptarse mejor a situaciones extremas”.

Gráfico 3. ¿Qué clase de hoteles por tipo de precio son los más interesantes para invertir?

Por otro lado, existe cierta polarización entre los inversores cuando opinan sobre los hoteles de lujo y de gran lujo. Si bien estos activos registran un aumento del atractivo para un porcentaje notable de los encuestados (27% y 29%, respectivamente), una proporción significativa también opina lo contrario (20% y 29%, respectivamente). Sin embargo, el mayor número de encuestados (53% y 43%, respectivamente) considera que en el ámbito del lujo no hay cambios significativos como consecuencia del COVID-19.

Los inversores esperan descuentos de hasta el 20% en los precios de los activos hoteleros

A pesar del impacto a corto plazo en el sector hotelero, los inversores siguen siendo optimistas sobre el futuro a largo plazo del sector. Según la encuesta, el 40% de los encuestados tiene la intención de comprar más inmuebles hoteleros, mientras que el 29% planea continuar con su actividad inversora como antes de la pandemia. Solo el 21% de los inversores planea reducir su actividad de adquisición de hoteles.

Gráfico 4. ¿Cuál es la estrategia de compra tras la pandemia?

Evidentemente, un aspecto clave para la actividad inversora es la evolución de los precios. Si bien las expectativas sobre posibles rebajas de precios son reales, el informe demuestra que un 59% de los inversores esperan rebajas de entre un 10% y un 20% respecto a los precios de compraventa de 2019.

Para Bruno Hallé, “los precios de los activos pueden resistir porque la crisis actual tiene connotaciones muy diferentes a las de la crisis financiera de 2008-2009. Se pueden esperar rebajas que van a ayudar a reactivar el mercado inversor, pero no grandes descuentos”.

Gráfico 5. ¿Qué tipo de descuento respecto a los precios de 2019?

Las expectativas sobre la recuperación de la actividad turística

Los entrevistados consideran que la recuperación en el sector será escalonada, llegando primero a los destinos de ocio. Un 85% de los encuestados creen que en 2023 ya se recuperará el nivel de 2019 en el ámbito vacacional.

Por el contrario, se prevé que las principales ciudades no recuperarán ese nivel hasta 2023 o 2024, según el 75% de los entrevistados. En cualquier caso, el ritmo de recuperación previsto es mejor que tras la crisis financiera mundial, cuando el RevPAR hotelero tardó 5 años y medio en alcanzar los niveles previos a la crisis.

Estas expectativas afectan también a las operaciones de inversión. Los riesgos por nivel de importancia para los inversores son, por este orden, la recuperación de la actividad hotelera, la situación financiera de los activos, la rentabilidad y la situación del activo en caso de contratos de alquiler y/o gestión.

Por último, la encuesta también revela que los criterios ESG (medio ambiente, social y buen gobierno) son cada vez más importantes durante el proceso de adquisición. Un 30% de los encuestados le dan un valor crítico a este aspecto.

Si eres propietario de un alojamiento turístico y aún no usas Chekin, te explicamos aquí cómo automatizar tus check-ins para ahorrar hasta el 80% de tu tiempo y ganar más dinero con cada reserva.